1. そもそも在職老齢年金とは?

「年金だけじゃ生活できないから、60歳を過ぎても働き続けたい」

そんな人が増える一方で、注意しなければならないのが在職老齢年金という仕組みです。

在職老齢年金とは、

- 老齢厚生年金を受け取りながら

- 会社員などとして厚生年金に加入して働く人

に対して、収入が一定額を超えると年金が減額・停止される制度のことです。

「頑張って働くほど年金が減るなんて…」

とモチベーションを削いでしまう面もありますが、

「一定以上の収入がある人には、年金制度を支える側に回ってもらう」という考え方に基づいています。

ポイントは、

- 対象になるのは厚生年金に加入している働き方(会社員・公務員など)

- 70歳を過ぎても、厚生年金の被保険者として働いている間はカット計算の対象になる

ということです。

2. 現行ルール(〜2026年3月)ではどうカットされる?

現在(2025年度時点)の基本ルールは次のとおりです。

- 年金(老齢厚生年金の報酬比例部分)+給与・ボーナスの合計

=「基本月額 + 総報酬月額相当額」 - この合計が 基準額 51万円 を超えると、

- 超えた分の半額 が、老齢厚生年金からカット

簡単なイメージ:

合計額 56万円(基準51万円) → 超過5万円

超過5万円 × 1/2 = 2万5,000円 が年金から停止

なお、この「基準額」はここ数年で少しずつ上がってきました。

- 2024年:50万円

- 2025年:51万円

それでも、政府の調査では**約3割の人が「年金が減らないよう勤務時間や収入を調整している」**という結果が出ています。

「本当はもっと働きたいけど、年金が減るからセーブする」という人が多い、ということですね。

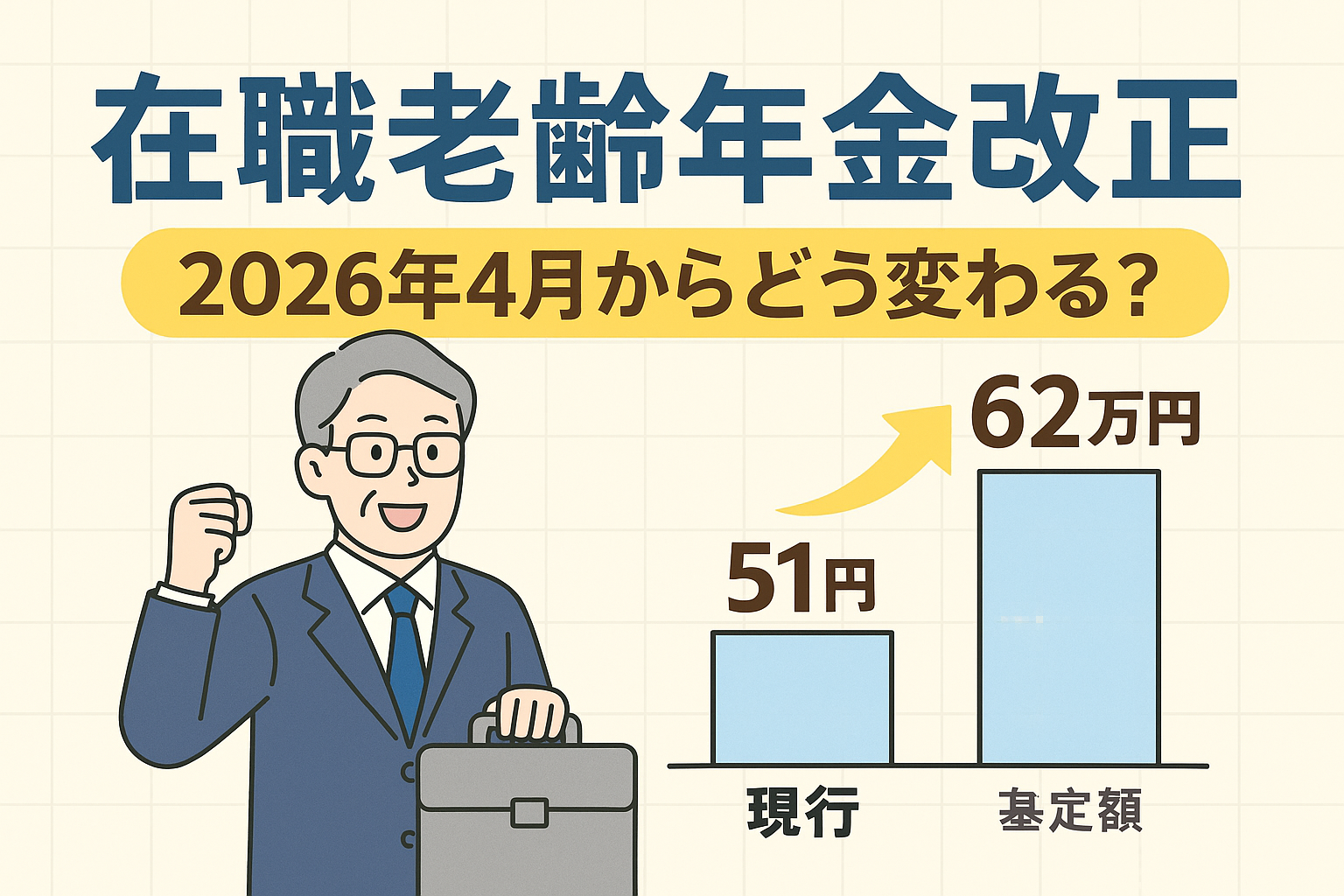

3. 2026年4月から何が変わる?――基準額が62万円に引き上げ

2026年4月から、在職老齢年金の基準額が大きく引き上げられます。

- 現在:51万円

- 2026年4月〜:62万円

なんと 一気に11万円アップ です。

3-1. 高齢で働く人にとって有利な改正

基準額が62万円になることで、

- これまで年金がカットされていた人でも、

カット額が減る or カットされなくなる - 新たに約20万人程度が「年金全額受け取り」に回る見込み

とされています。

「年金をもらいながら、もっとしっかり働きたい」という人にとっては、かなり追い風の改正です。

3-2. いつの収入からが対象?

- 改正が適用されるのは 2026年4月分の給与から

- ボーナスは

過去1年間のボーナス合計÷12 で月額換算し、2026年4月以降の判定に使われます

4. 年金カットの計算方法をもう少し具体的に

在職老齢年金の計算では、次の2つを合計します。

- 基本月額

- 老齢厚生年金のうち、報酬比例部分だけ を月額に直したもの

- 老齢基礎年金や加給年金、経過的加算などは対象外

- 正確な金額は 年金事務所で確認 するのが確実です

- 総報酬月額相当額

- 毎月の給与(標準報酬月額)

- + 過去1年間のボーナス(標準賞与額)÷12

を合計したもの

そして、

基本月額 + 総報酬月額相当額 > 62万円

→ 超えた金額の1/2 が年金からカット

という仕組みです。

4-1. 給与としてカウントされるもの・されないもの

カウントされる例

- 基本給

- 役職手当

- 通勤手当

- 残業手当

- ボーナス(標準賞与額として反映)

※いずれも「社会保険料を引く前の金額」が基礎になります。

カウントされない例

- 不動産収入

- 株式の配当

- 個人年金保険の受取額

- 厚生年金の適用事業所以外からの報酬(純粋なフリーランス収入 など)

こうした収入は、在職老齢年金のカット計算には影響しません。

5. よくある疑問・勘違いポイント

Q1. 70歳を過ぎたら、もう関係ない?

A. いいえ。条件によっては70歳以降もカットされます。

- 70歳になると、原則として厚生年金保険料の徴収は終わりますが、

- 厚生年金の被保険者として働き続けている場合は、

在職老齢年金の支給停止判定自体は続きます。

高収入の役員などは、70歳以降もカット対象になり得るので要注意です。

Q2. 自営業・フリーランスなら関係ないの?

A. 基本的には対象外です。

- 在職老齢年金は、厚生年金に加入している人 が対象

- 自営業・フリーランスのみで働く場合や、

会社と業務委託契約で働き、厚生年金に入らない場合は

在職老齢年金のカットは発生しません。

ただしその分、

- 将来の老齢厚生年金額は増えない

- 会社負担分の社会保険料という「見えないメリット」もなくなる

というデメリットもあるので、トータルで損得を比較する必要があります。

Q3. 加給年金や企業年金はどうなる?

- 加給年金

→ 在職老齢年金の計算では直接の対象外ですが、

老齢厚生年金が全額停止になると、加給年金もまとめて止まります。 - 企業年金(厚生年金基金・確定給付企業年金など)

→ 一部の「厚生年金代行部分」は計算に関係する場合がありますが、

純粋な3階部分(上乗せ分)は基本的に在職老齢年金とは別枠で扱われます。

6. 年金カットを避ける/抑えるための選択肢

2026年4月以降は基準額が62万円に引き上げられるため、

それだけでも 多くの人は有利な方向 に動きます。

それでもなおカットを抑えたい場合、考えられる選択肢は次のようなものです。

① 収入を「62万円ライン」以下に調整する

- 基本月額(報酬比例部分)+給与+ボーナス(÷12)が

62万円を超えない範囲で働き方を調整する - 残業を抑える・役職手当を見直す・ボーナスの支給方法を会社と相談する、など

「もう少し働きたいけど、年金全額カットだけは避けたい」

という場合の現実的な方法です。

② 厚生年金に入らない働き方に切り替える

- フリーランス・自営業として働く

- 会社と業務委託契約に切り替えて報酬を受け取る

この場合、在職老齢年金による年金カットの対象外になります。

ただし、

- 将来の年金増額は見込めない

- 雇用保険・健康保険・厚生年金などの「手厚い保障」を失う可能性

- 収入が不安定になりやすい

といったリスクもあるため、

「年金カット回避」だけを理由に安易に切り替えるのは危険です。

7. まとめ:改正後のルールを踏まえて、自分に合う働き方を考える

最後にポイントを整理します。

- 在職老齢年金は、働きながら年金を受け取る人の年金を、収入に応じて調整する制度

- 現在は、

「年金(報酬比例部分)+給与・ボーナス」> 51万円 で超過分の1/2がカット - 2026年4月からは、基準額が62万円へ引き上げ

→ 働きながら年金を受け取る高齢者にとって追い風 - カット計算に使うのは

- 基本月額(報酬比例部分)

- 総報酬月額相当額(給与+ボーナス÷12)

- 自営業・フリーランスだけで働く場合は在職老齢年金の対象外だが、

その分の将来年金や保障も減るので慎重に判断が必要

2026年の改正は、

「働きたい高齢者が、年金カットを気にしすぎずに働けるようにする」

ための大きな一歩です。

自分の

- 年金額(特に報酬比例部分)

- 現在・将来の収入見込み

- 健康状態や働きたい気持ち

を踏まえつつ、

「どのくらい働くのが、自分にとって一番安心で、損が少ないか」 を考える材料として、今回の改正内容をぜひ活用してみてください。